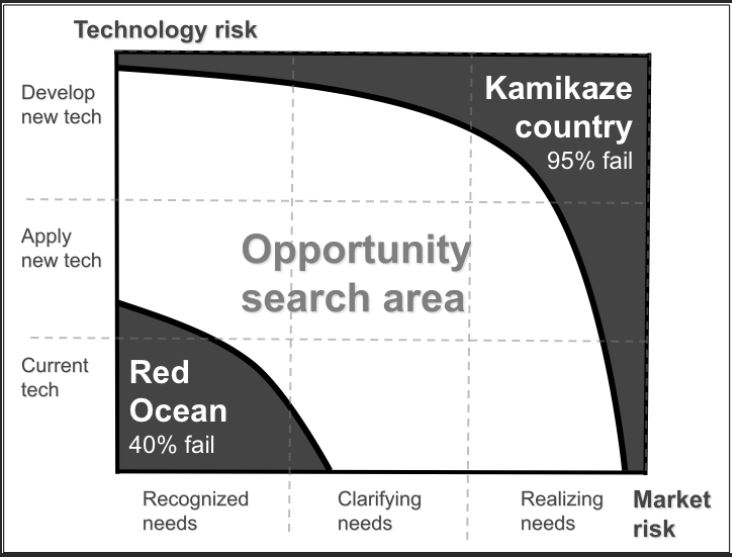

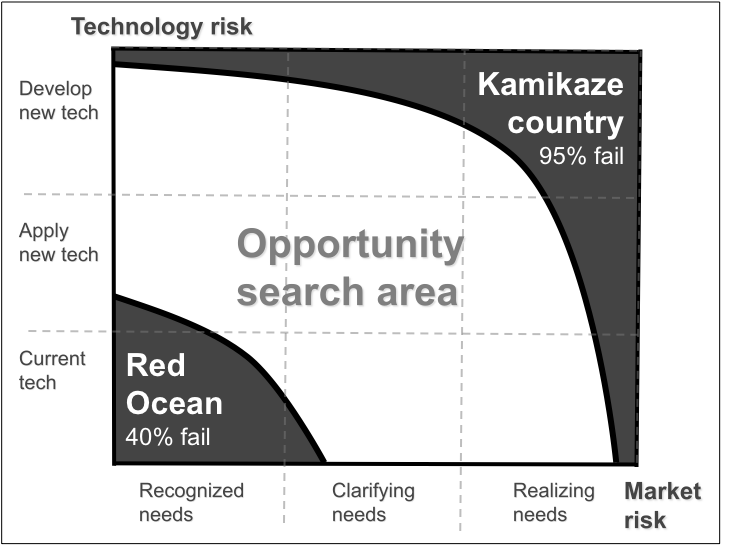

Etablerte virksomheter med vett på risikostyring har minst ett øye på nåverdien av nye prosjekter og potensielle nye markeder og kunder. Og det er veldig fornuftig når vi snakker om områder der vi har god forståelse av risiko. Figuren under viser en måte å tenke på nye muligheter på. Den vertikale aksen beskriver risiko knyttet til teknologien vi tenker å anvende. Den horisontale aksen måler samtidig markedsrisikoen vi står overfor. Et eksempel kan være at DNB skal lansere en ny mobilbank. Teknologien for mobilbanker er ganske godt testet ut og vi vet at det er et marked for slike tjenester (men kanskje ikke veldig lønnsomt i seg selv). En slik mobilbank vil være et prosjekt som blir liggende nederst til venstre i figuren under. I et slikt tilfelle vil DNB gjøre lurt i å fokusere på nåverdiberegninger og andre tradisjonelle mål på forventet avkastning gitt risiko.

(Petersen og Ryu, 2015)

Men jo mer teknologisk risiko og markedsrisiko vi ser for oss, jo mindre egnet blir nåverdiberegninger til å fatte beslutninger på. Årsaken er nemlig at de aller fleste slike beregninger vil vise at dette er noe vi IKKE bør igangsette.

Steve Jobs satte I gang en rekke prosjekter som aldri kunne regnes hjem på denne måten. Noen av de, slik som LISA, ble en gigantisk nedtur. Andre, slik som iPad, har forandret måten vi konsumerer media på. Og selv om Jobs ofte tok beslutninger på mindre rasjonelt grunnlag (eller fikk viljen sin gjennom det Walther Isachson beskriver som «The Reality Distortion Field»), ligger det noe fundamentalt i å legge tradisjonelle kalkyler til siden når man jobber med innovasjon.

La oss ta et tenkt eksempel på hvordan en bank kunne beveget seg i retning av mer usikre og potensielt lønnsomme innovasjonsprosjekter. Et sted å starte er med bankens viktigste ressurser og kapabiliteter som utgjør deres konkurransemessige fortrinn i dag. For mange mindre banker er dette i hvert fall to ting:

-

god kjennskap til sine kunder inkludert store mengder data og god kommunikasjon med kunden,

-

stor tillit til å håndtere verdier.

Et naturlig utgangspunkt ville vært og kikket etter innovasjonsprosjekter som drar nytte av disse to kapabilitetene og bygge videre på disse. Et mulig eksempel er at banker bør tilby forvaltning av personers data. All den tid data forer en stadig voksende del av forretningsmodeller verden over og selskapers kommunikasjon med hver enkelt av oss er kostbar, vil det være et rasjonale for banker å ta en posisjon som forvalter. Hvis man tenker på det er det ikke så ulikt det banker gjør i utgangspunktet; de finner kjøpere av verdier (som sparepenger) og selgere av verdier (som sparepenger). En bank kan dermed bli en som forvalter kundenes data (alt fra kjøpsadferd, finansielle forhold til personlige preferanser osv). Slik kan selskaper som trenger data på en bestemt gruppe mennesker for å kunne tilby et bedre produkt henvende seg til banken som selger slike datasett mot penger. Disse pengene finner da veien til oss som kunder og banken beholder noe av verdien – på samme måte som sparepenger og lån.

Et slikt innovasjonsprosjekt vil medføre betydelig markedsrisiko og trolig også stor teknologisk risiko. Bankenes datasystemer er ikke tilrettelagt og kundenes vilje til å dele data kan fort være svakt. NPV vil med stor sannsynlighet være negativ (eller i det minste ha en enorm terminalverdi). Så hvordan kan en slik beslutning fattes i en organisasjon som sliter i nåverdifella? Kanskje kan den ikke det. Men her er tre steg man kan gå gjennom for å sørge for en tryggere beslutningsprosess:

-

Avgjør om ideen/innovasjonsprosjektet har strategisk viktighet for virksomheten. En måte å se dette på er å tenke på om prosjektet har potensiale til å utvikle nye kontantstrømmer for selskapet på lang sikt og hvorfor dette i så fall er tilfelle. Her anbefaler jeg ofte bedriftsledere å se på konseptet «blue ocean strategy» som er et rammeverk for å omdefinere sin virksomhet bort fra den blodige krigen om markedsandeler («red ocean»). For vårt eksempel med dataforvaltning er dette et helt nytt marked for banker hvor tillit og gode løsninger vil skape store nettverkseffekter og «lock in» fordeler for «first movers». Jeg vil derfor hevde at man kan se dataforvaltning som strategisk viktig for banker fremover.

-

Sørge for å etablere et knippe steg hvor eierskap til hvert steg ligger hos toppledelsen. Hvert steg skal nås raskt og kunne evalueres med klare kriterier hvert ledd. Dette er i tråd med ideen om å feile raskt hvor innovasjon sees som en iboende usikker prosess hvor eksperimentering er nøkkelen til suksess. Det betyr at man vil feile. Sørg for å lære av feil. Det høres veldig trivielt ut, men det som avgjør om feiling er positivt eller negativt er hvorvidt vi lærer av feil. Feiling som følge av inkompetanse er ingen god vei. Vårt eksempel med dataforvaltning vil fordre at vi raskest mulig setter opp en prototype som vi kan rulle ut til bankens egne ansatte eller en fokusgruppe. Denne trenger ikke ha bred funksjonalitet, bare skrape det viktigste av data som er tilgjengelig om ansatte fra sosiale medier og åpne kilder. Dersom dette ikke lar seg gjøre bør prosjektet skrinlegges eller omdefineres.

-

Etablere en disiplinert tilnærming til eksperimentering. Dette knytter seg til feiling systematisk og under kontrollerte former. Gary Pisano ved Harvard Business School argumenterer for det han kaller «the killer eksperiment». Ideen er å designe et eksperiment som er ment å teste, på strengest mulige måte, hvorvidt konseptet vi ønsker å skape er liv laga. Dersom konseptet overlever dette eksperimentet, kan man relativt trygt ta det videre. Dataforvaltning kan testes på samme, strenge måte. Vi kan samle et knippe teknologisk bakvendte kunder som skal forstå, like og bruke konseptet vi utvikler. Dette stiller sterkere krav til vår prototype og til måten vi presenterer konseptet på.

Det å bytte ut NPV som beslutningsparameter med en mer kvalitativ tilnærming som presentert over, er krevende for mange virksomheter. Det finnes likevel mange gode tilnærminger langs de linjene jeg beskriver over. Og vi i DigInn vil komme tilbake til flere av disse i tråd med at vi forsker på bedrifters innovasjonsprosesser.